50% Tech + 50% Energy: Schlägt dieses simple Portfolio den S&P 500?

Ein viraler Tweet behauptet: Wer einfach 50% in Tech (XLK) und 50% in Energy (XLE) steckt, schlägt den S&P 500. Wir haben 22 Jahre Daten dagegen laufen lassen – mit echten Transaktionskosten und verschiedenen Rebalancing-Frequenzen. Spoiler: Die These stimmt – aber nicht ohne Haken.

Die These

John Arnold postete auf X eine Tabelle mit den jährlichen Returns von XLK (Tech), XLE (Energy) und einem 50/50 Mix aus beiden. Seine Botschaft: Das kombinierte Portfolio liefert höhere Returns bei besserer Sharpe Ratio als die einzelnen Sektoren. Der Grund: Tech und Energy bewegen sich oft gegenläufig – wenn der eine Sektor schwächelt, läuft der andere.

Klingt zu einfach, um wahr zu sein? Wir haben die Daten sprechen lassen – nicht nur für die letzten paar Jahre, sondern über den gesamten gemeinsamen Zeitraum seit September 2003.

Die Methodik

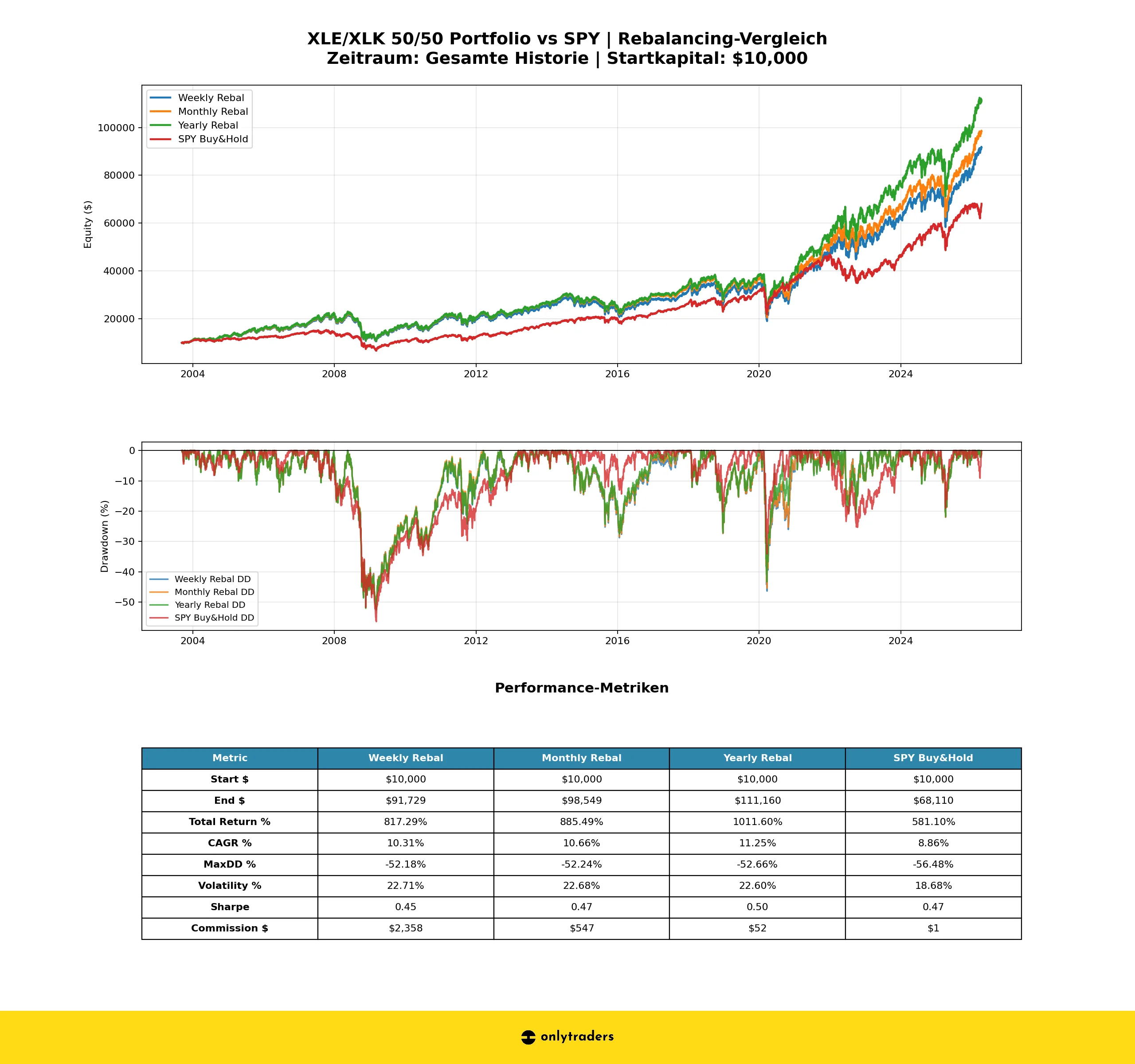

Zeitraum: 10.09.2003 bis 14.04.2026 – 5.684 Handelstage (~22 Jahre).

Startkapital: $10.000, Allokation 50% XLE / 50% XLK.

Simulation: Share-basiert mit Fractional Shares, keine vereinfachte Weight-Approximation.

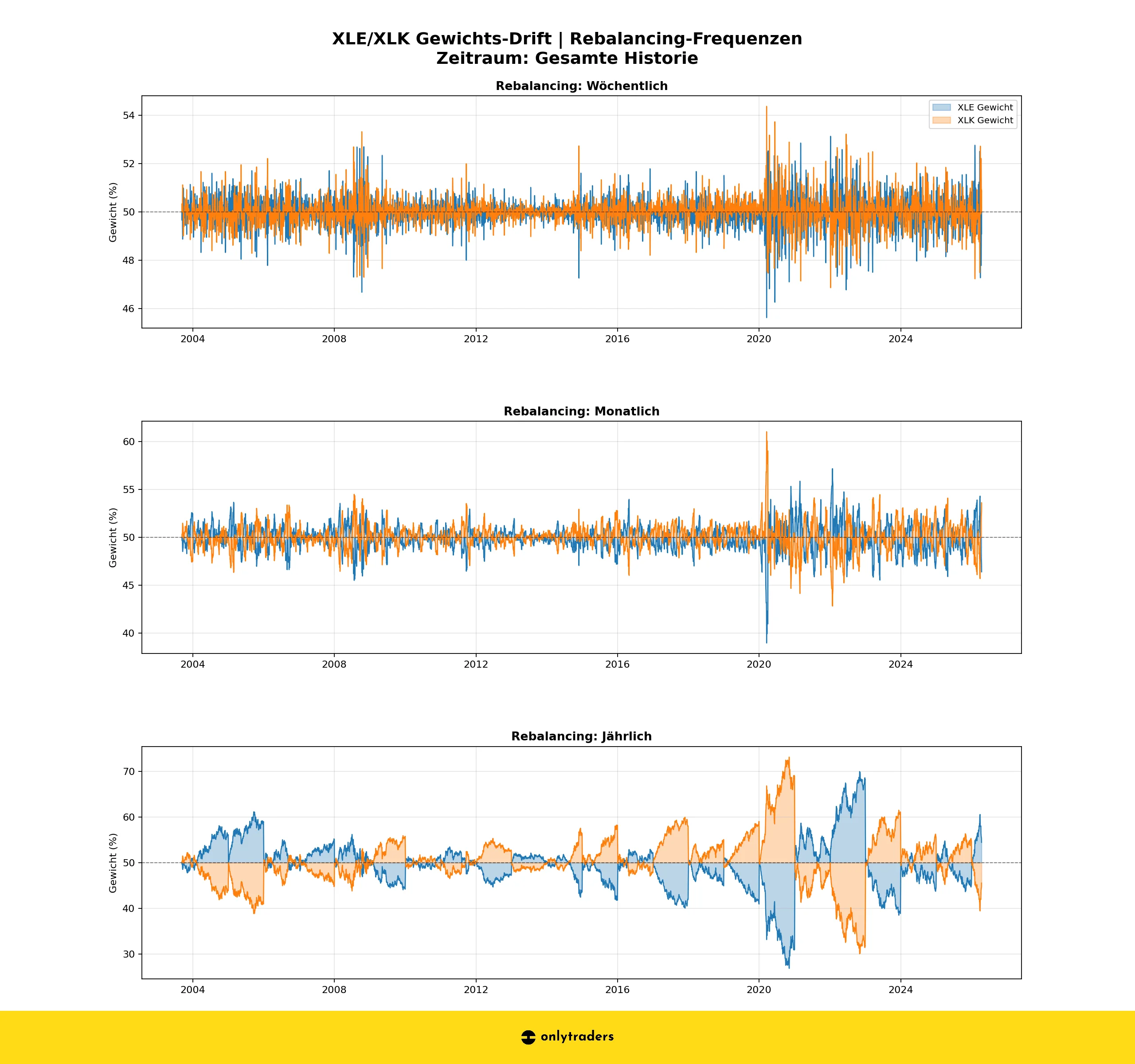

Wir testen drei Rebalancing-Frequenzen: wöchentlich (1.180 Events),

monatlich (272 Events) und jährlich (24 Events).

Benchmark ist SPY Buy & Hold. Transaktionskosten folgen dem

Interactive-Brokers-Modell: max(0,005 × Shares, $1,00) pro Order – bei jedem

Rebalancing fallen 2 Orders an (XLE + XLK).

Ergebnisse: Performance ohne Transaktionskosten

| Metrik | Weekly | Monthly | Yearly | SPY B&H |

|---|---|---|---|---|

| End-Kapital | $101.519 | $100.814 | $111.399 | $68.111 |

| Total Return | 915% | 908% | 1.014% | 581% |

| CAGR | 10,80% | 10,77% | 11,26% | 8,86% |

| Max Drawdown | -51,90% | -52,17% | -52,65% | -56,47% |

| Volatilität (ann.) | 22,71% | 22,68% | 22,59% | 18,68% |

| Sharpe Ratio | 0,48 | 0,47 | 0,50 | 0,47 |

Alle drei Rebalancing-Varianten schlagen SPY deutlich: +1,91% bis +2,40% CAGR pro Jahr. Yearly Rebalancing liefert die höchste Rendite – seltenes Umschichten lässt stärkere Trends länger laufen. Die Sharpe Ratio des Yearly-Portfolios (0,50) ist besser als SPY (0,47), trotz höherer Volatilität. Und der MaxDD? ~52% beim Portfolio vs. -56,5% bei SPY.

Und die Kosten?

Theorie ist schön – aber was bleibt nach Fees übrig? Wir rechnen mit dem Interactive-Brokers-Modell.

| Variante | Commission gesamt | End-Kapital-Verlust | CAGR-Einbusse |

|---|---|---|---|

| Weekly Rebal | $2.358 | -$9.790 | -0,50% |

| Monthly Rebal | $547 | -$2.265 | -0,11% |

| Yearly Rebal | $52 | -$239 | -0,01% |

| SPY Buy & Hold | $1 | -$1 | ~0,00% |

Das Ergebnis ist eindeutig: Wöchentliches Rebalancing frisst fast $10.000 End-Kapital durch 1.180 Rebalancing-Events. Jährliches Rebalancing kostet über 22 Jahre gerade mal $52 – praktisch irrelevant. Die Outperformance vs SPY bleibt mit Fees bei +2,39% CAGR für Yearly Rebalancing.

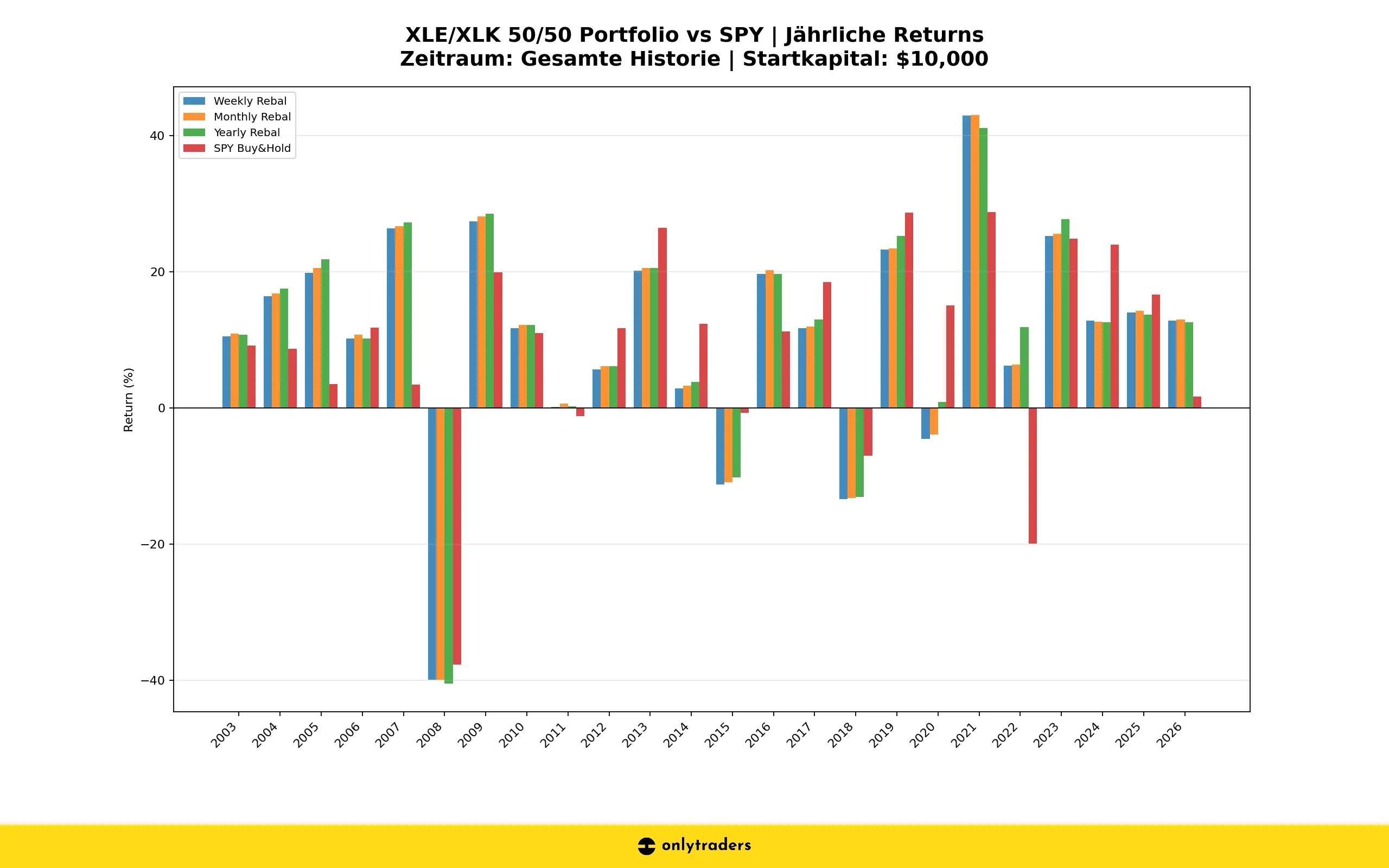

Jährliche Performance: 24 Jahre im Detail

| Jahr | Yearly Rebal | SPY B&H | Delta |

|---|---|---|---|

| 2003 | 10,73% | 9,14% | +1,59% |

| 2004 | 17,48% | 8,67% | +8,81% |

| 2005 | 21,84% | 3,50% | +18,34% |

| 2006 | 10,20% | 11,78% | -1,58% |

| 2007 | 27,26% | 3,42% | +23,84% |

| 2008 | -40,46% | -37,74% | -2,72% |

| 2009 | 28,54% | 19,88% | +8,66% |

| 2010 | 12,15% | 10,96% | +1,19% |

| 2011 | 0,23% | -1,22% | +1,45% |

| 2012 | 6,15% | 11,70% | -5,55% |

| 2013 | 20,58% | 26,45% | -5,87% |

| 2014 | 3,78% | 12,37% | -8,59% |

| 2015 | -10,19% | -0,76% | -9,43% |

| 2016 | 19,66% | 11,20% | +8,46% |

| 2017 | 12,97% | 18,48% | -5,51% |

| 2018 | -13,09% | -7,01% | -6,08% |

| 2019 | 25,24% | 28,65% | -3,41% |

| 2020 | 0,89% | 15,09% | -14,20% |

| 2021 | 41,08% | 28,79% | +12,29% |

| 2022 | 11,88% | -19,95% | +31,83% |

| 2023 | 27,75% | 24,81% | +2,94% |

| 2024 | 12,57% | 24,00% | -11,43% |

| 2025 | 13,66% | 16,64% | -2,98% |

| 2026* | 12,54% | 1,65% | +10,89% |

*2026: Nur bis 14.04.2026 (unvollständiges Jahr)

Outperformance-Statistik

In 12 von 24 Jahren schlägt das Portfolio SPY – exakt 50/50. Aber die Verteilung ist asymmetrisch: In guten Jahren gewinnt das Portfolio im Schnitt +10,86%, in schlechten verliert es nur -6,44% gegen SPY. Das Schlüsseljahr ist 2022: Während SPY knapp 20% verliert, legt das Portfolio fast 12% zu – ein Delta von über 31 Prozentpunkten.

Dekaden-Analyse

| Dekade | Portfolio (ann.) | SPY (ann.) | Differenz |

|---|---|---|---|

| 2000er (2003–2009) | 7,89% | 0,83% | +7,06% |

| 2010er (2010–2019) | 7,03% | 10,53% | -3,50% |

| 2020er (2020–2026) | 16,60% | 11,76% | +4,84% |

Interpretation

2000er: Das Portfolio dominiert massiv. Energy profitierte vom Rohstoff-Superzyklus, Tech hatte sich vom Dotcom-Crash noch nicht erholt. SPY litt unter der Finanzkrise – das Portfolio nicht minder, aber der Vorsprung aus 2004–2007 war groß genug.

2010er: SPY schlägt das Portfolio klar. Die FAANG-Rallye trieb den Cap-Weighted S&P 500, während Energy unter dem Schieferöl-Überangebot und dem Ölpreiskollaps 2014–2016 litt. Ein reines XLK-Investment wäre hier besser gewesen.

2020er: Portfolio wieder vorne. Sektorrotation nach COVID: Energy profitierte vom Ölpreisanstieg 2021–2022, Tech blieb langfristig stark. 2022 war der Schlüsselmoment – genau die Art von Regime, in dem diese Strategie glänzt.

Risikoprofil: Drawdowns und Korrelation

| Strategie | Max Drawdown | Peak | Trough | Dauer |

|---|---|---|---|---|

| Yearly Rebal | -52,66% | 19.05.2008 | 09.03.2009 | ~10 Mo. |

| SPY Buy & Hold | -56,48% | 09.10.2007 | 09.03.2009 | ~17 Mo. |

Beide Strategien teilen denselben Trough – 09.03.2009, der Tiefpunkt der Finanzkrise. Aber das Portfolio erreichte seinen Peak erst im Mai 2008, sieben Monate nach SPY. Der Grund: Energy stieg noch, während der Gesamtmarkt schon fiel. Der MaxDD des Portfolios ist ~4% geringer als SPY, dafür ist die annualisierte Volatilität mit 22,6% deutlich höher als SPYs 18,7%.

Die tägliche Return-Korrelation zwischen Portfolio und SPY liegt bei 0,90 – hoch, aber nicht perfekt. Die 10% Dekorrelation erklären die Diversifikationseffekte und die phasenweise starke Outperformance.

Fazit: Die These stimmt – mit Sternchen

- Ja, das Portfolio schlägt SPY: Über 22 Jahre liefert das 50/50 XLE/XLK Portfolio eine CAGR von 11,25% vs. 8,86% – ein Vorsprung von +2,39% pro Jahr, nach Transaktionskosten.

- Yearly Rebalancing ist optimal: Nur $52 Gesamt-Commission über 22 Jahre. Häufigeres Rebalancing vernichtet Rendite durch Kosten und schneidet Trends ab.

- Der Treiber ist Sektor-Rebalancing: Das antizyklische Umschichten zwischen zwei strukturell negativ korrelierten Sektoren erzeugt den Edge. In Krisen wie 2022 (SPY -20%, Portfolio +12%) zeigt sich der Effekt am stärksten.

- Die Outperformance ist nicht konstant: In den 2010er Jahren lag SPY vorne (+3,5% p.a.), getrieben durch die Tech-Mega-Cap-Rallye. Die Strategie braucht regimewechselnde Märkte.

- Höheres Risiko: Die Volatilität liegt bei ~22,6% vs. ~18,7% für SPY. Die bessere Sharpe Ratio (0,50 vs. 0,47) kompensiert das nur knapp.

Einschränkungen

- Survivorship Bias: XLE und XLK existieren seit 1998/1999. Die Analyse beginnt 2003 – die Dotcom-Bubble ist nicht enthalten.

- Sektorkonzentration: 100% in nur 2 Sektoren ist ein Klumpenrisiko.

- Regime-Abhängigkeit: Die Strategie funktioniert nur, solange Energy und Tech anti-korreliert bleiben und beide langfristig positive Returns liefern.

- Keine Steuern: Jedes Rebalancing löst Kapitalertragsteuer aus – hier nicht berücksichtigt.

- EU-Handelbarkeit: XLE und XLK sind US-gelistete ETFs und für EU-Retail-Anleger wegen fehlendem PRIIPs-KID nicht direkt handelbar. Wer die Strategie in der EU umsetzen will, muss auf UCITS-Ableger ausweichen (z. B. SPDR S&P U.S. Energy / Technology Select Sector UCITS ETF). Deren Historie ist kürzer, TER und Tracking weichen ab – der Backtest müsste mit den UCITS-Varianten erneut validiert werden.

Also: John Arnold hat Recht – aber die Strategie ist kein Free Lunch. Sie funktioniert, weil man systematisch den Gewinner-Sektor trimmt und den Verlierer aufstockt. Das erfordert Disziplin und die Überzeugung, dass Energy und Tech auch in Zukunft gegenläufige Zyklen haben. Für EU-Anleger gilt zusätzlich: XLE/XLK sind hier nicht direkt handelbar – der nächste logische Schritt wäre ein Backtest mit den UCITS-Ablegern, um zu prüfen, ob der Edge auch dort bestehen bleibt. Wer das glaubt, hat hier einen statistisch robusten Ansatz.