Freitag der 13. an der Börse: Fluch oder Segen?

Heute ist Freitag der 13. – und weil wir Daten lieben, haben wir die Frage gestellt: Performen SPY, QQQ und der DAX an diesem „Unglückstag" wirklich schlechter? Spoiler: Der Aberglaube hält dem Faktencheck nicht stand.

Die Idee

Freitag der 13. gilt in der Popkultur als Unglückstag. Manche Trader meiden den Tag, andere handeln ganz normal. Wir haben alle Freitage den 13. seit 2004 isoliert und gegen den Benchmark (alle Handelstage im gleichen Zeitraum) verglichen – für die USA (SPY, QQQ) und Deutschland (DAX). Gemessen wird jeweils die Tagesrendite: Open‑to‑Close (O2C) und Close‑to‑Close (C2C, also ab Vortagesschluss).

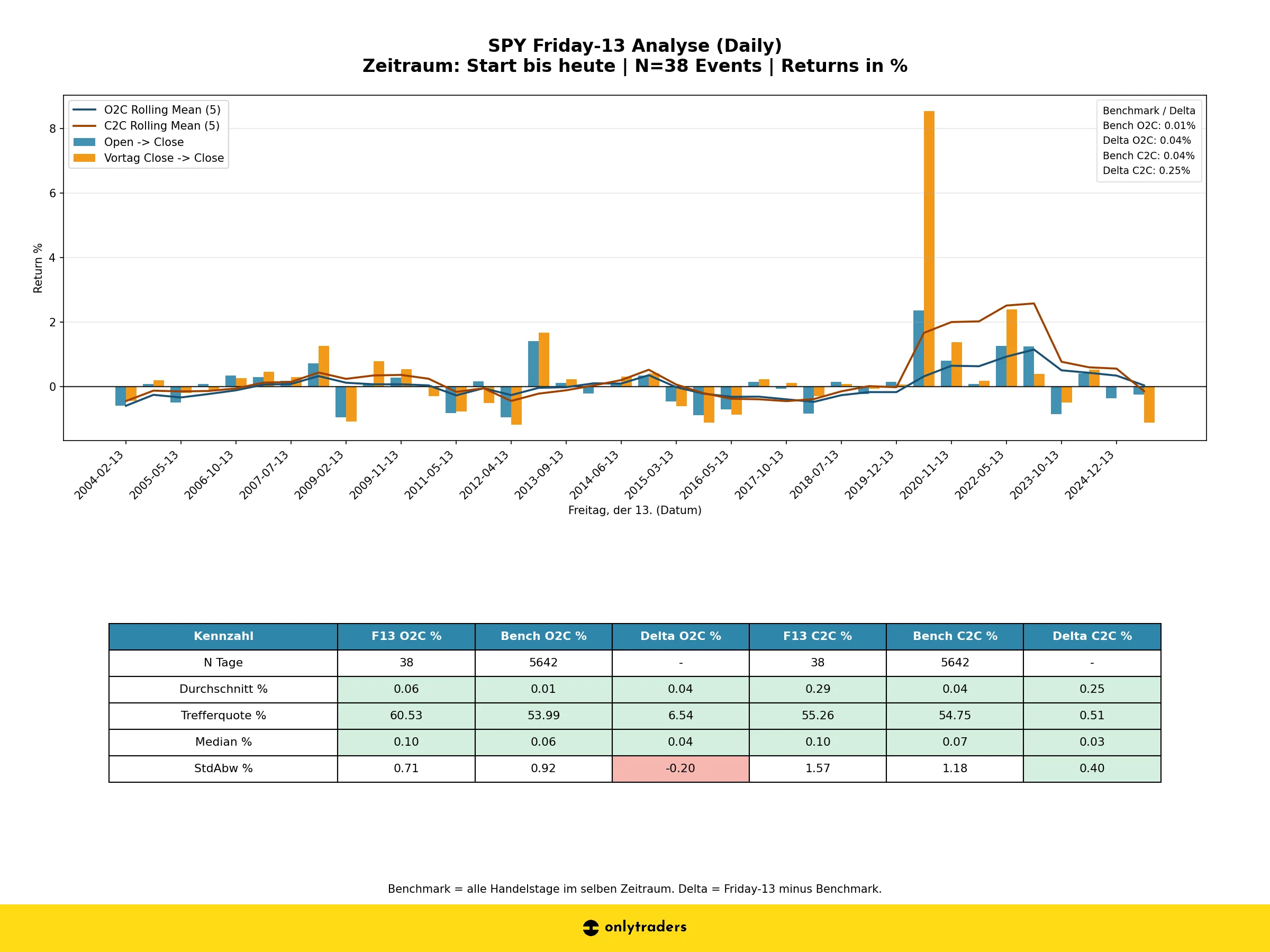

SPY: S&P 500 am Freitag den 13.

Basis: 38 Events · Benchmark: 5.642 Handelstage

| Kennzahl | F13 | Benchmark | Delta |

|---|---|---|---|

| Durchschnitt O2C | +0,06% | +0,01% | +0,04% |

| Durchschnitt C2C | +0,29% | +0,04% | +0,25% |

| Trefferquote O2C | 60,53% | 53,99% | +6,54% |

| Trefferquote C2C | 55,26% | 54,75% | +0,51% |

| Median O2C | 0,10% | 0,06% | +0,04% |

| Median C2C | 0,10% | 0,07% | +0,03% |

SPY liefert am Freitag den 13. eine leicht bessere Durchschnittsrendite als an normalen Tagen – sowohl intraday (+0,04% Delta) als auch über Nacht (+0,25% Delta). Die Trefferquote O2C ist mit über 60% sogar deutlich höher als der Benchmark (54%).

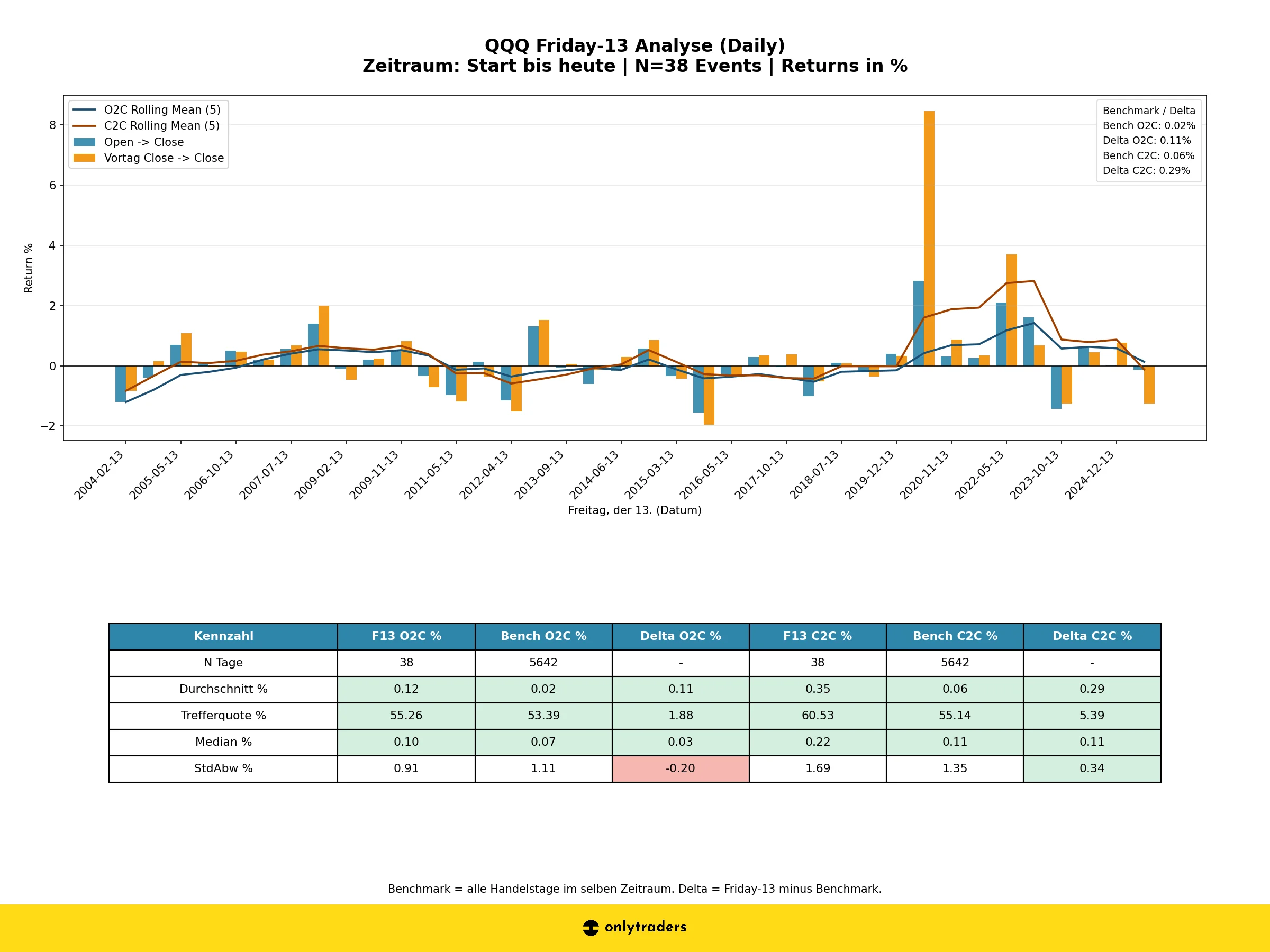

QQQ: Nasdaq 100 am Freitag den 13.

Basis: 38 Events · Benchmark: 5.642 Handelstage

| Kennzahl | F13 | Benchmark | Delta |

|---|---|---|---|

| Durchschnitt O2C | +0,12% | +0,02% | +0,11% |

| Durchschnitt C2C | +0,35% | +0,06% | +0,29% |

| Trefferquote O2C | 55,26% | 53,39% | +1,88% |

| Trefferquote C2C | 60,53% | 55,14% | +5,39% |

| Median O2C | 0,10% | 0,07% | +0,03% |

| Median C2C | 0,22% | 0,11% | +0,11% |

QQQ zeigt ein noch deutlicheres Bild: +0,29% C2C‑Delta gegenüber dem Benchmark. Die Trefferquote Close‑to‑Close liegt bei über 60% – das ist solide. Der Nasdaq scheint den Freitag den 13. eher zu mögen als zu fürchten.

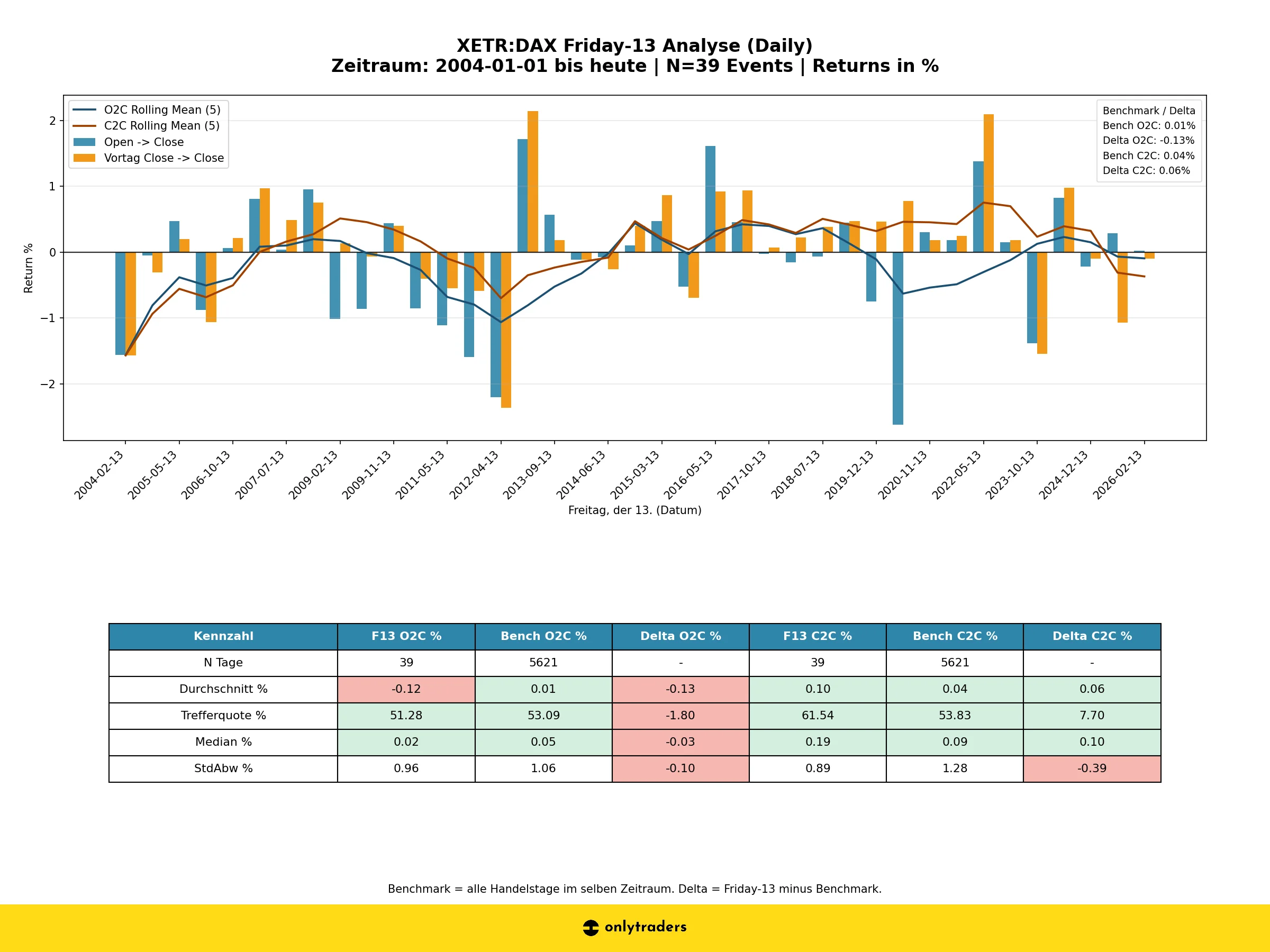

DAX: Der deutsche Markt am Freitag den 13.

Basis: 39 Events · Benchmark: 5.621 Handelstage

| Kennzahl | F13 | Benchmark | Delta |

|---|---|---|---|

| Durchschnitt O2C | −0,12% | +0,01% | −0,13% |

| Durchschnitt C2C | +0,10% | +0,04% | +0,06% |

| Trefferquote O2C | 51,28% | 53,09% | −1,80% |

| Trefferquote C2C | 61,54% | 53,83% | +7,70% |

| Median O2C | 0,02% | 0,05% | −0,03% |

| Median C2C | 0,19% | 0,09% | +0,10% |

Beim DAX wird es spannend: Intraday (O2C) zeigt der Freitag der 13. tatsächlich eine leichte Schwäche mit −0,13% Delta. Aber: Schaut man auf Close‑to‑Close, dreht sich das Bild. Die C2C‑Trefferquote am F13 liegt bei über 61% – fast 8 Prozentpunkte über dem Benchmark. Der „Fluch" trifft den DAX also höchstens intraday, über Nacht wird er mehr als kompensiert.

Fazit: Kein Fluch, eher ein Mini‑Edge

- Mythos widerlegt: Freitag der 13. ist kein schlechter Börsentag. Weder SPY noch QQQ zeigen Underperformance – und auch der DAX holt über Nacht alles raus.

- USA klar positiv: SPY und QQQ performen am F13 sogar leicht besser als der Durchschnitt aller Tage.

- DAX-Sonderfall: Intraday leicht negativ (−0,13% O2C Delta), aber die C2C‑Trefferquote von 61,5% ist beeindruckend.

- Nicht handelbar: Bei ~38 Events und Deltas im Bereich von 0,04–0,29% ist das statistisch dünn. Das ist keine Strategie – aber ein sauberer Beweis, dass der Aberglaube Quatsch ist.

- Fun Fact: Die Standardabweichung (Vola) an F13-Tagen ist bei SPY sogar niedriger als normal. Der Tag ist also nicht nur nicht schlecht, sondern tendenziell ruhiger.

Also: Kein Grund, am Freitag den 13. den Rechner auszuschalten. Wer handelt wie immer, fährt statistisch gesehen sogar minimal besser.