S&P 500 Joiners & Leavers: Der Index‑Fluch im Faktencheck

Wir diskutieren oft, ob es sich lohnt, Aktien zu kaufen, die neu in den S&P 500 aufgenommen werden. Die These: ETFs müssen am Stichtag kaufen, also muss der Kurs steigen. Ich habe die Daten dagegen laufen lassen – und zwar ab dem Zeitpunkt, an dem die Aktie wirklich im Index ist.

Die Mechanik dahinter (Announcement vs. Inclusion)

Announcement Date: S&P verkündet die Aufnahme. Hier beginnt der Front‑Run, Trader kaufen vor dem Index‑Tracking. Effective Date (Tag 0): Die Aktie wird physisch aufgenommen, das große ETF‑Kaufvolumen ist bereits im Markt.

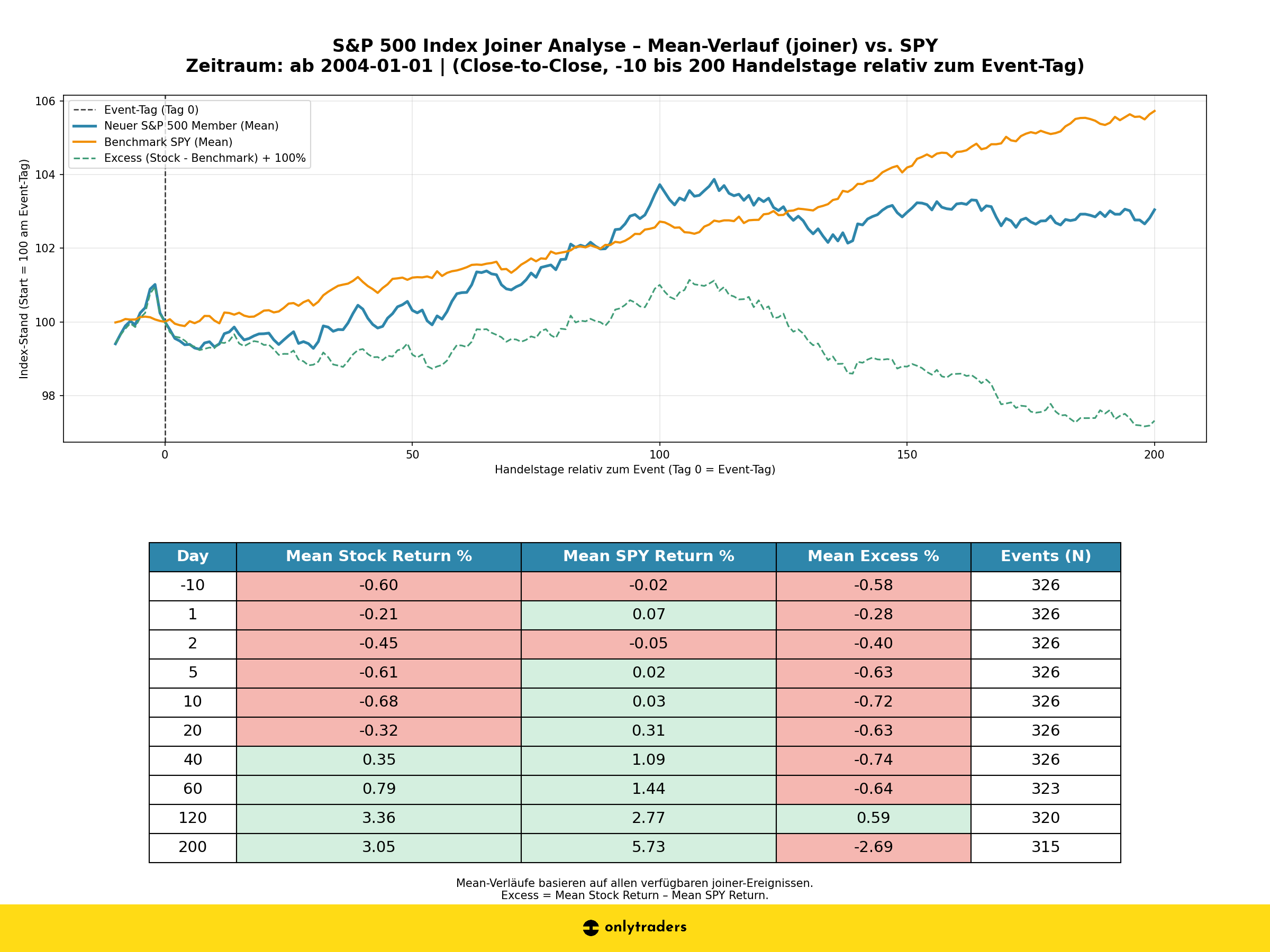

Teil 1: S&P 500 Aufsteiger (Joiners)

Das große Bild (2004 – heute)

Basis: 444 Events · Benchmark: SPY

Direkt nach der Aufnahme sehen wir rot. An Tag 10 liegen die Aufsteiger im Schnitt bereits −0,68% hinter SPY. Langfristig knickt der Excess Return dauerhaft ein: Nach 200 Handelstagen liegt die Underperformance bei −2,69%. Interpretation: Die ETF‑Liquidität an Tag 0 wird genutzt, um Positionen abzuladen. Käufer am Aufnahmetag sind oft Exit‑Liquidität für Arbitrageure.

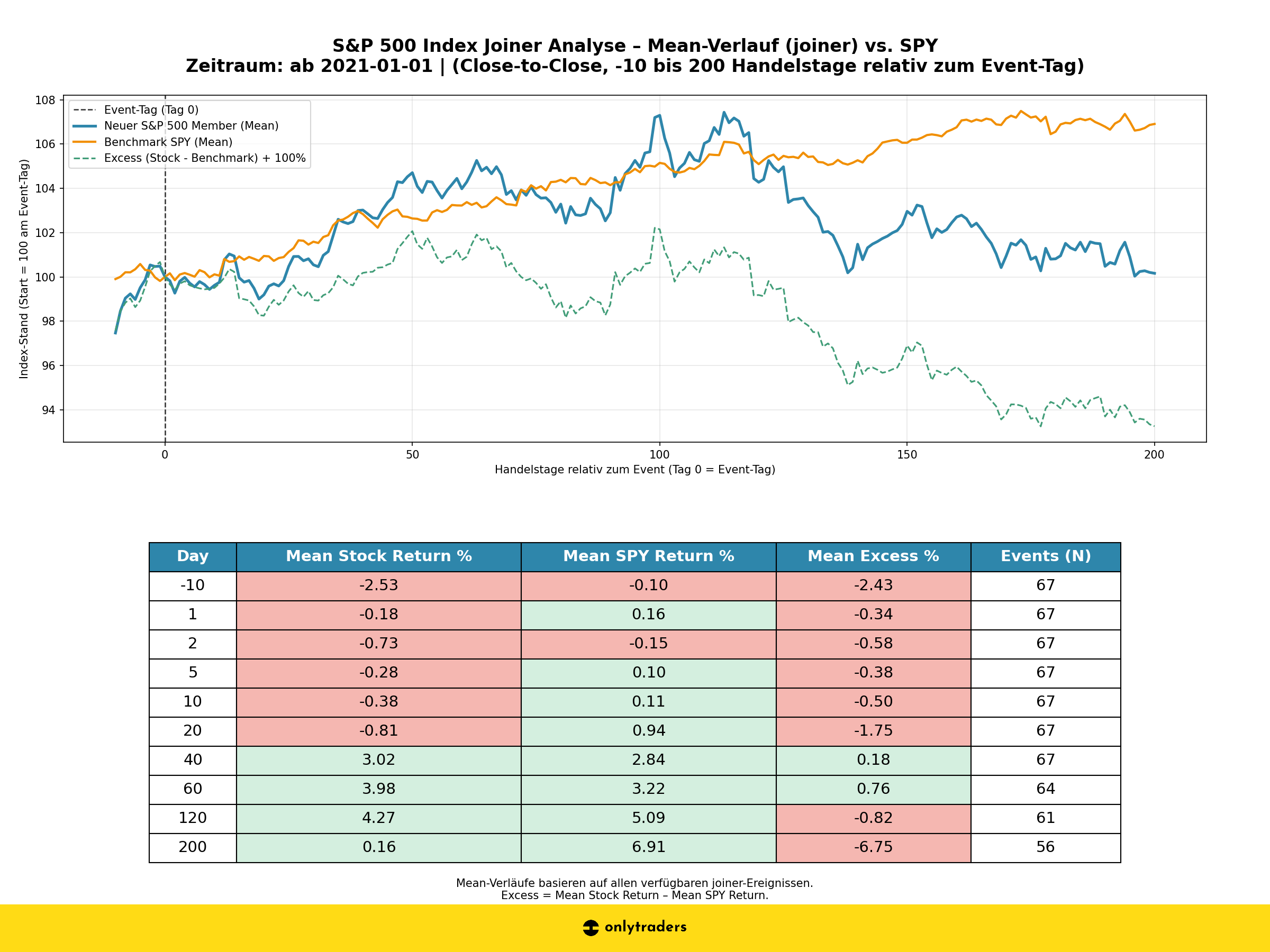

Die moderne Ära (ab 2021)

Basis: 67 Events (letzte ~4 Jahre)

Seit 2021 ist der Effekt brutaler. An Tag 20 liegen wir bei −1,75% Excess (früher ca. −0,6%). Zwischen Tag 40–60 kommt es zu einer Bull‑Trap, danach kippt der Trend wieder nach unten. Nach 200 Tagen: −6,75% Excess – also fast 7% schlechter als der Index, in den sie gerade aufgenommen wurden.

Fazit & The Edge (Joiners)

- Finger weg am Tag der Aufnahme: Buy the Rumor, Sell the News wird statistisch bestätigt.

- Short‑Potenzial: Besonders seit 2021 ist der Verkaufsdruck nach der Aufnahme massiv.

- Der Edge liegt nicht auf der Long‑Seite, sondern im Abverkauf nach Tag 0.

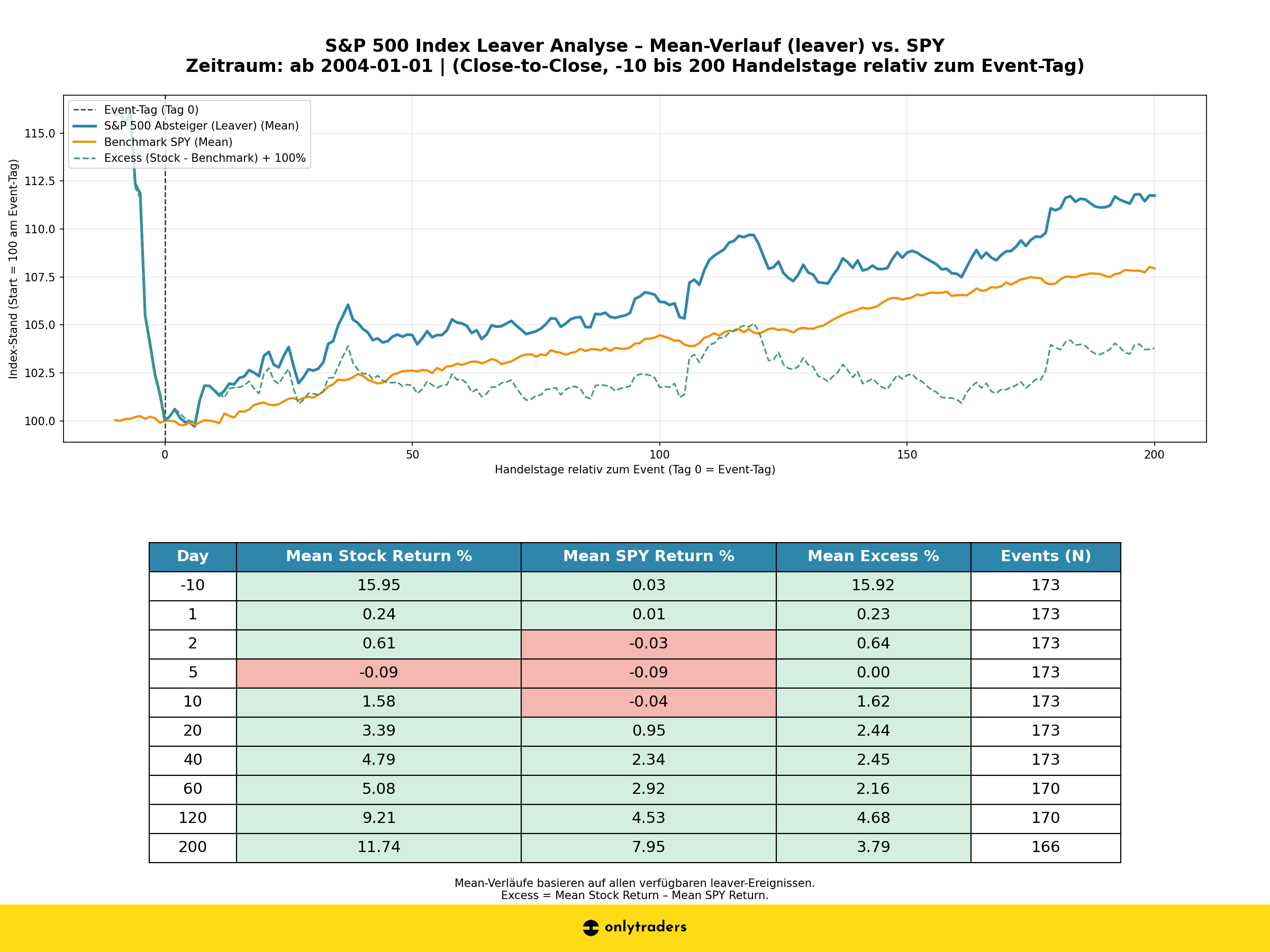

Teil 2: S&P 500 Absteiger (Leavers)

In Teil 1 sehen wir: Aufsteiger fallen nach der Aufnahme. Die Frage ist: Müssen Absteiger dann steigen? Die alte Lehrmeinung sagt: Mean Reversion. Die Daten seit 2021 zeigen jedoch einen Strukturbruch.

Das große Bild (2004 – heute)

Basis: 166 Events (nach 200 Tagen) · Benchmark: SPY

Historisch stabilisieren sich die Kurse nach dem Rausschmiss. Nach 200 Tagen schlagen Absteiger den Index sogar um +3,79%. Für Schnäppchenjäger war das lange eine valide Strategie.

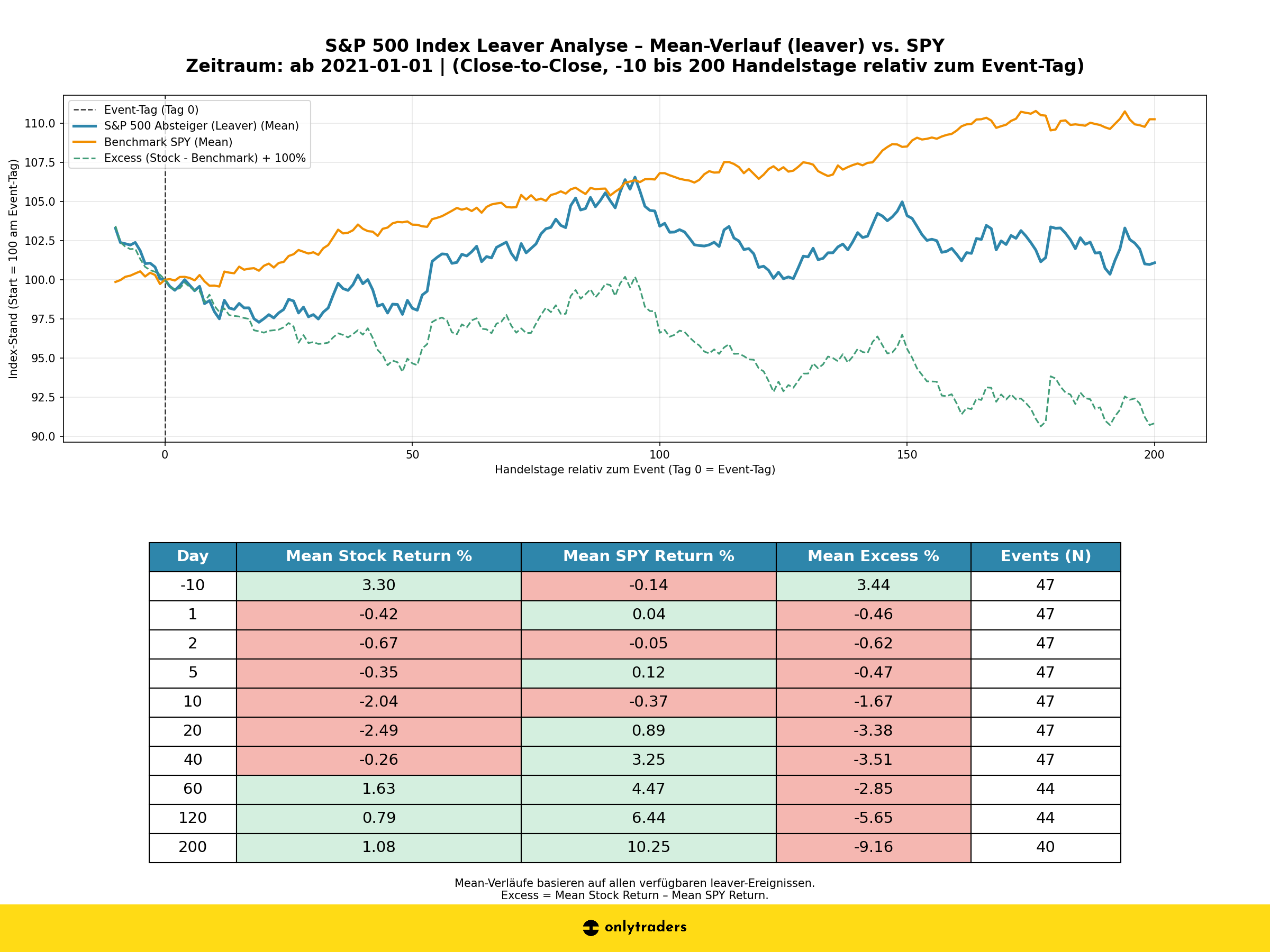

Die moderne Ära (ab 2021)

Basis: 40 Events (nach 200 Tagen)

Seit 2021 fällt das Messer weiter. Nach 200 Tagen liegen Absteiger bei −9,16% Excess. Der Trendkanal ist nahezu linear nach unten. Der vermeintliche Value‑Play ist heute toxisch.

Fazit & The Edge (Leavers)

- Value‑Fishing funktioniert seit 2021 nicht mehr. Viele Unternehmen werden obsolet.

- Don’t catch the knife: Kein Discount, sondern „Toxic Waste“.

- Short‑Seite bleibt attraktiv (Tag 20 bis Tag 200).

Nerd‑Wissen: Warum ist die Datenbasis kleiner?

Viele Abgänge sind Übernahmen (M&A). Diese Delistings fliegen raus, weil es 200 Post‑Event‑Tage braucht. Zusätzlich gibt es Data‑Matching‑Probleme (Ticker‑Wechsel, Norgate vs. Polygon). Das reduziert die Menge, aber der Abwärtstrend bleibt robust und statistisch klar.